三个赛道中以电动汽车锂电池需求最大, 其次为储能电池,消费电池需求第三;

储能和电动汽车的增长相对较快,逐渐挤压消费类的份额;预计30年储能市场电池需求将占25%,电动汽车71%,消费类仅为5%;

从发展潜力来看,中前期以电动汽车为最快,但后期储能会是最大锂电池市场,市场空间充满想象力。

◆3C消费锂电池—锂电发源地

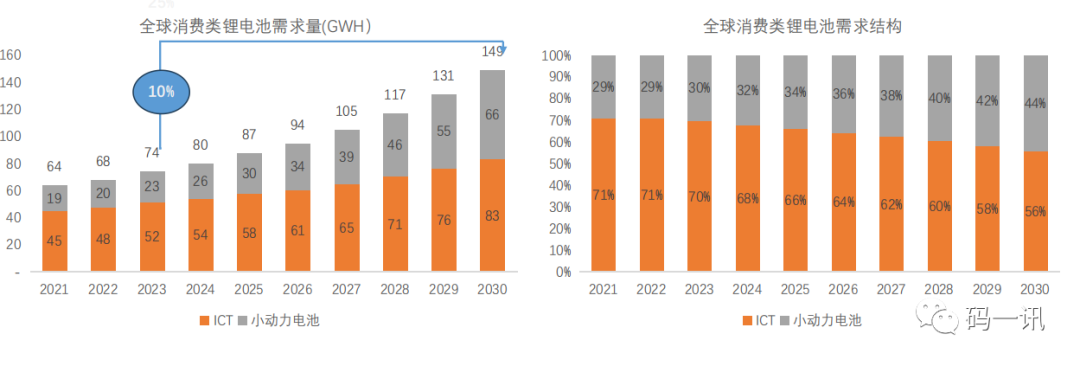

消费类锂电池以年均1 0 %增速发展,传统类消费类里锂电池份额逐渐被小型动力电池赶超

消费类锂电池可分为传统的ICT类应用(手机,笔记本,蓝牙耳机为代表)和小型动力电池应用(电动工具,无人机,两轮车等为代表);

参考多个机构数据,未来消费类电池需求以10%增速发展,预计30年总体需求144GWh, 其中ICT占56%份额,小型动力电池44%;

传统的ICT行业,随着产品同质化严重,且疫情过后全球经济发展受到拖累,传统的消费类需求疲软,基本达到饱和,未来增长相对缓慢;而随着疫情过后新的生活方式的普及,无人机(特别是商用),两轮车,家用的电动工具,吸尘器等得到消费类青睐;

◆汽车动力电池

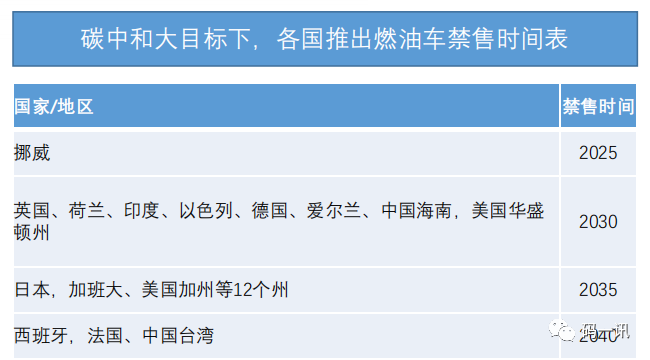

汽车动力电池来源于电动车对燃油车的取代

由于燃油车禁售时间日益临近,在碳中和背景下,加之庞大人口基数的加持以及各国补政策的支持下,电动汽车锂电池需求也十分庞大

资料来源:天合光能

现电动车仍处于增量市场(初期)中国规划至2025年,新能源电动车渗透率须达到20%。

◆趋势一

不断提升续航里程是新能源汽车竞争中的关键因素之一,驱动者单车平均电池容量不断提高,但是受制于材料技术与成本因素,存在天花板。EV用锂电池分为铁锂和三元两种技术路线,更高的能量密度一直是行业追求的焦点。

◆趋势二

LMFP作为下一代正极材料,主要巨头都有技术布局。磷酸锰锂可以保持磷酸铁锂的放电时间,同时将放电电压提升(从3.4V提升至4.1V左右),进而提升能量密度(极限21%)

◆趋势三

三元高镍化:超高镍三元由于循环稳定性较差,需要通过表面包覆、元素掺杂、前驱体设计等手段进一步提升循环稳定性,而NCMA是其中通过元素掺杂的一种设计,为NCA和NCM的固溶 体。优点:能量密度高,材料成本低,循环性能、安全性能提高;缺点:制备难度高。

◆EV商用车销量—重卡看增量,电动客车为存量市场看渗透率和更换

全球重卡与电动BUS主要销量都在中国产生,占比超过90%;

中国电动BUS渗透率已经达到70%,进入存量市场阶段;

中国重卡属刚起步阶段,但是作为碳排放大头,现有渗透率完全无法满足国家3060的战略要求;下面测算根据中国30年战略目标进行,32年重卡渗透率达到100%。

电动汽车锂电池需求以年均2 4 %速度增长,预计2030年年新增需求达到2 . 3 TWh

电动汽车主要可分为乘用车和商用车,锂电池的大部分需求主要来自乘用车需求,预计30年电动汽车锂电池需求2.3TWh, 其中乘用车占95%;

未来几年电动汽车锂电池需求将以24%速度增长,主要的驱动力来自日益增长的能源价格以及各国日益临近的碳排放目标,交通作为主要的碳排放行业,各国政府均有在未来几年车辆电动化的规划;

◆储能锂电池(快速发展新赛道)

最大的电池市场

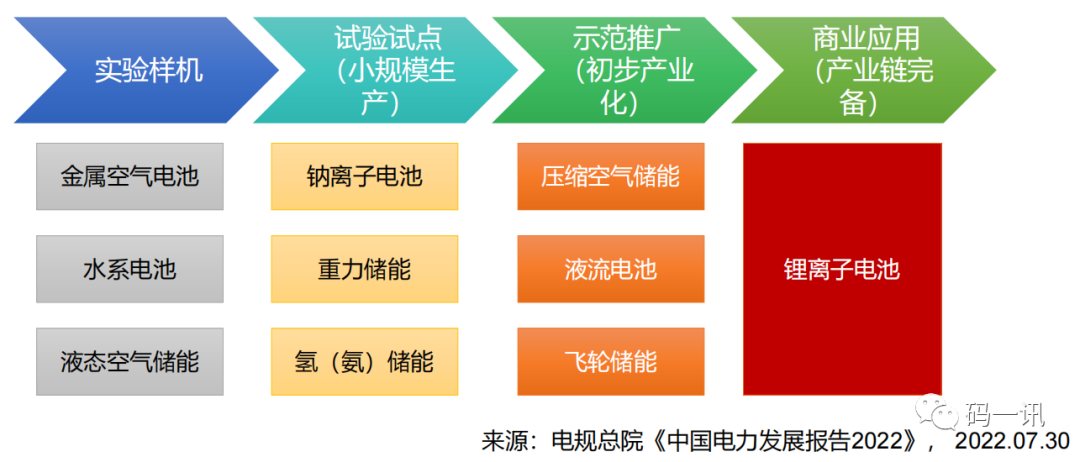

◆各类新型储能技术

◆各类储能技术小结

1. 2028年前锂电储能仍将一枝独秀,是新型储能系统的最主要的技术路线。

• 锂电储能最乐观估计将在2025年在成本下降、寿命提升等驱动下,电成本触达0.21元的关键位置,从而在与抽水蓄能的竞争中占据优势,继续保持成为市场最主流方案的技术路线。

2. 钠离子电池在2028年前在电力储能仍缺少竞争力。钠离子电池在碳酸锂价格低于15万-吨以下区域在储能领域的竞争力不足,可能在分布式储能领域有部分的应用。但是钠电池储能技术定义了碳酸锂价格的上限。

3. 液流电池在2025年后可能会得到大发展,真正的长时储能需求可能在2030年前后爆发,液流电池技术路线之争也可能在2030年前后见分晓。在2028年前后需要密切关注液流电池储能技术路线的进展。

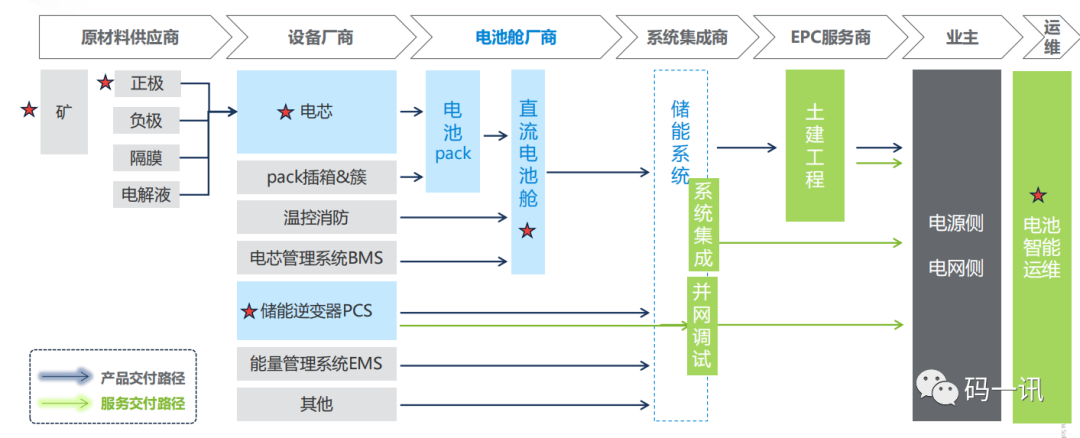

◆大型储能系统产业链

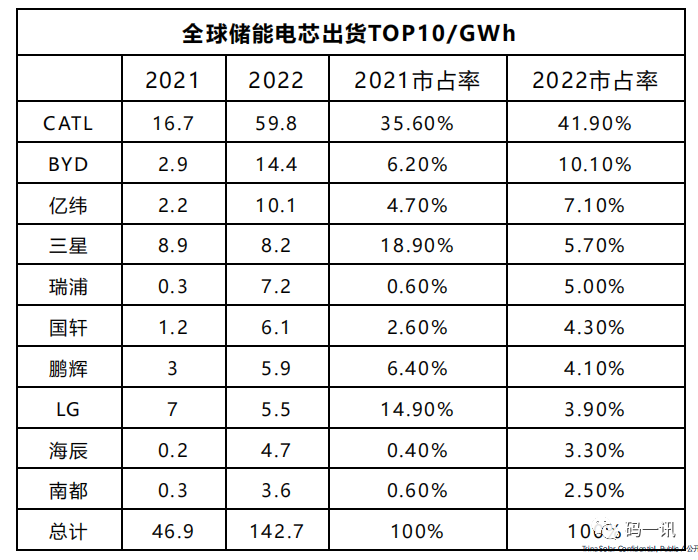

◆储能企业市场格局

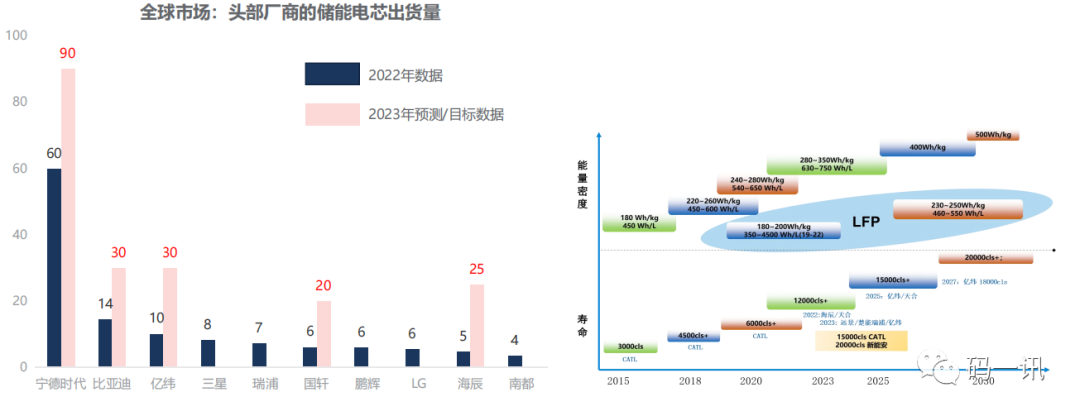

储能行业的爆发带动整体市场竞对快速涌入,新进入者层出不穷,头部竞争愈加激烈,尚未形成垄断格局。

宁德时代以悬殊的差距稳坐储能电池龙头,TOP3的厂家出货皆在10GWh以上,对比去年同期皆有倍数增幅。

从2022年的趋势来看,以锂三元电池为主的韩系厂家在储能市场爆发的同时受惠有限,相对在储能电池规格标准化的趋势下,采用方形磷酸锂铁的中系储能电芯厂家出货量显著增长。

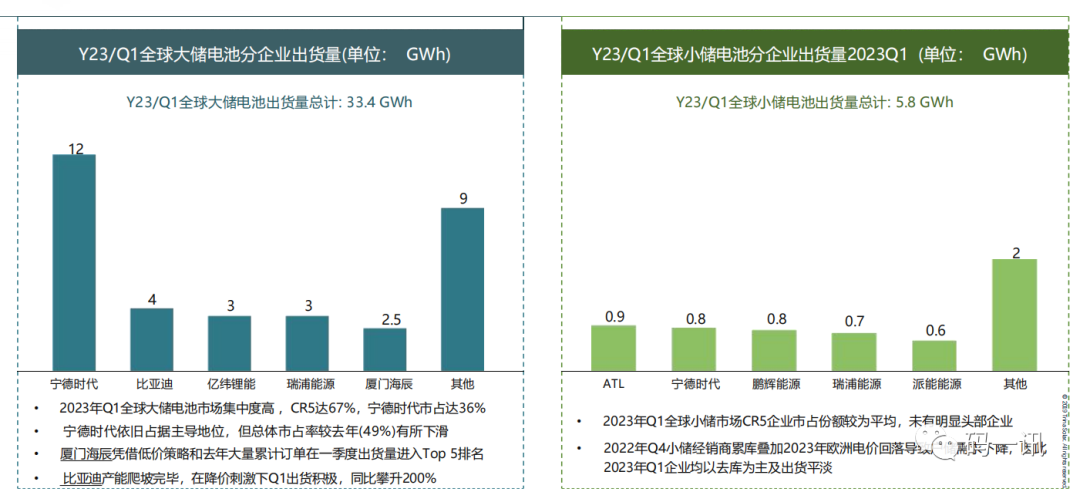

◆电芯环节

市场已形成一超多强格局,2023年头部企业的储能出货量角逐进入20+GWh

•2024年起储能电芯将结构性过剩,储能市场可能会复制动力电池的部分格局,高端产能稀缺,低端产能严重过剩

◆集成环节

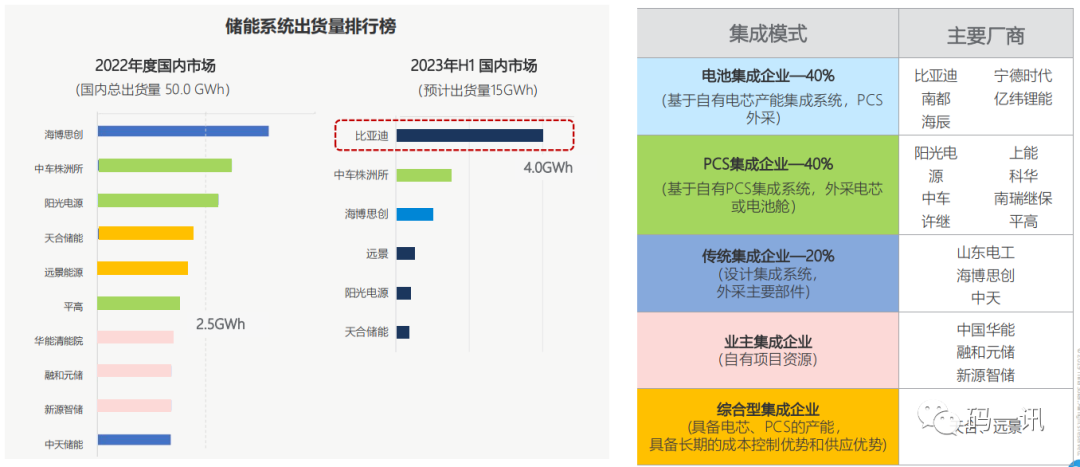

在国内强配政策背景下,安全、价格需求主导市场

2023年H1,比亚迪以成本优势(一体化布局,全栈自研,魔方集成)与性能、品牌优势(刀片电池)快速抢占市场

◆大储是主航道

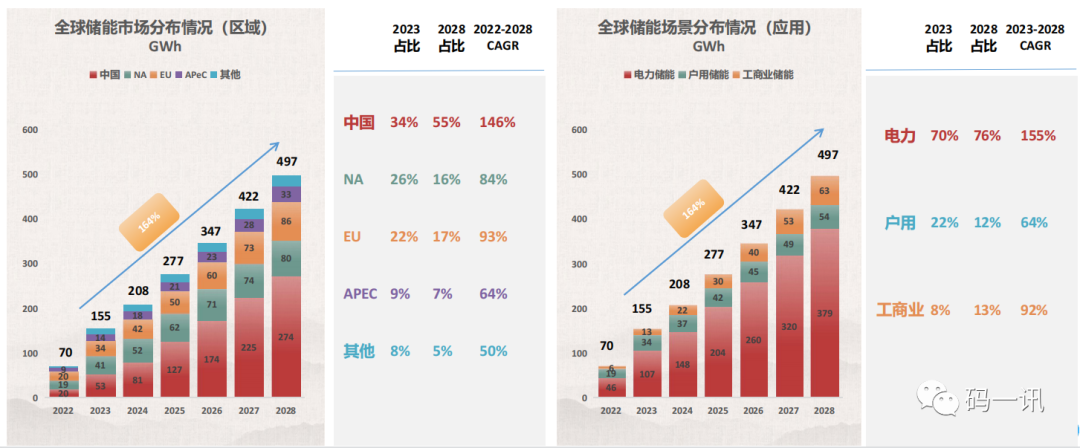

预计未来五年储能会有高速增长,中美欧为最大市场,占整体市场88%;

电力储能会长期占据储能市场的大头,预计28年占整体市场的76%。

◆电力储能

2022年全球大储的出货量量达到50GWh,环比21年上涨一倍,预计23年出货量会继续保持超过100%的增长。

2022年全球大储市场主要集中在中国跟北美,市场份额分别是36%、32%,未来中国将占据大储市场主导地位

2022年Tesla、阳光、比亚迪、海博思创、Fluence市场份额占据全球前五,高达56%,整体市场分散,头部企业尚未形成

免责声明:本网站内容来自作者投稿或互联网转载,目的在于传递更多信息,不代表本网赞同其观点或证实其内容的真实性。文章内容及配图如有侵权或对文章观点有异议,请联系我们处理。如转载本网站文章,务必保留本网注明的稿件来源,并自行承担法律责任。联系电话:0535-6792766